|

Année de service reconnu

Le nombre d’années durant lesquelles vous avez participé au Régime. Pour le travail à temps partiel, les années de service reconnu sont calculées en proportion du temps réellement travaillé.

Le nombre d’années de service reconnu sert à déterminer le montant de votre rente de retraite du RRMD.

Pour en savoir plus, consultez l'article 5-1 du

Réglement du Régime.

Année de service continu

Toutes les années pendant lesquelles vous avez travaillé de façon continue comme employé régulier au sein du Mouvement Desjardins, ou depuis le début de votre participation au Régime, sont prises en compte dans le calcul du service continu. Les absences temporaires, telles qu’un congé parental, n’interrompent pas cette continuité. Toutefois, toute période d’absence entre deux emplois au sein du Mouvement Desjardins est exclue du calcul.

Le nombre d’années de service continu sert à déterminer la réduction pour retraite anticipée pour les années de participation avant 2009.

Conjoint aux fins du RRMD

Au Québec, pour le RRMD, une personne est reconnue comme votre conjoint(e) si elle répond à l’un des critères suivants :

• Vous êtes marié(e) ou uni(e) civilement avec cette personne et vous n’êtes pas séparés judiciairement de corps.

• Vous vivez maritalement depuis au moins 3 ans.

• Vous vivez maritalement depuis au moins 1 an, et :

- • un enfant est né ou à naître de votre union;

-

• vous avez adopté un enfant ensemble;

-

• l’un de vous a adopté l’enfant de l’autre.

• Vous vivez maritalement depuis au moins 1 an et vous avez désigné cette personne par écrit comme votre conjoint.

Si aucun de ces critères n’est rempli, vous n’avez pas de conjoint(e) reconnu(e) aux fins du RRMD.

À la retraite, votre conjoint(e) est la personne identifiée au moment de la prise de votre retraite. Si vous avez un nouveau ou une nouvelle conjoint(e) après votre retraite, cette personne ne peut pas être reconnue comme conjoint(e) par le RRMD.

À savoir

Pour en savoir plus, consultez la page

Conjoint.

Cotisations excédentaires

Selon la Loi sur les régimes complémentaires de retraite, l’employeur doit financer au moins 50 % de la valeur de votre rente acquise. Cela signifie que si, au moment de votre cessation de service, vos cotisations accumulées avec intérêts représentent plus de 50 % de la valeur de la rente acquise, l’excédent s’ajoute à vos droits à titre de cotisations excédentaires.

Compte de retraite immobilisé (CRI)

Le compte de retraite immobilisé (CRI) est un type de compte d’épargne conçu pour recevoir l’argent que vous avez accumulé dans un régime de retraite d’un ancien employeur. Ce compte est dit « immobilisé » parce que les sommes qui y sont déposées sont réservées à votre retraite. Lorsque vous quittez votre emploi, les sommes forfaitaires provenant de votre régime de retraite peuvent être transférées dans un CRI. Ce compte est ouvert auprès d’une institution financière et il permet à votre argent de fructifier jusqu’à ce que vous soyez prêt à le transformer en revenu de retraite. Plus tard, vous devrez convertir ce CRI en un fonds de revenu viager (FRV), en une rente viagère, ou encore transférer les fonds dans un autre régime de retraite.

La loi limite les valeurs transférables dans un CRI. Si la valeur de votre rente dépasse cette limite, le surplus vous est versé directement, mais il sera imposable. Par exemple, si vous avez 50 ans ou moins, la valeur maximale transférable correspond à votre rente annuelle multipliée par 9. Entre 50 et 55 ans, ce facteur augmente graduellement, atteignant environ 10,4 à 55 ans.

Le MGA est le salaire annuel maximum sur lequel un participant cotise soit au Régime des rentes du Québec (RRQ) ou au Régime de pensions du Canada (RPC). Il varie généralement chaque année.

En 2026, le MGA est de 74 600 $.

Tableau de référence pour les principaux pourcentages associés au MGA

|

Pourcentage du MGA

|

Montant correspondant

|

20 %

|

14 920 $

|

35 %

|

26 110 $

|

40 %

|

29 840 $

|

65 %

|

48 490 $

|

Maximum des Gains Admissibles moyen des 5 dernières années (MGA5)Le MGA5 représente la moyenne du Maximum des Gains Admissibles des 5 dernières années au Régime des rentes du Québec (RRQ) pour les participants du Québec et au Régime de pensions du Canada (RPC) pour les autres provinces.

En 2026, le MGA5 s'élève à 69 180 $. Pourcentage de réduction applicable à la rente payable à l’âge normal de la retraite.

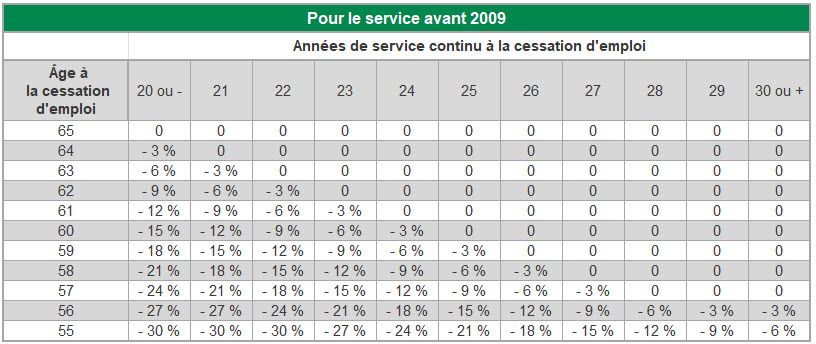

Par exemple, si vous avez 58 ans et 26 années de service continu, un pourcentage de réduction s’appliquerait au montant de la rente payable à 65 ans. Pour les années de participation avant 2009, ce pourcentage serait de 3 % alors que pour les années à compter de 2009, ce pourcentage serait de 4 % par année d’anticipation avant 62 ans, soit 16 %.

Les tableaux ci-dessous illustrent les pourcentages de réduction pour retraite anticipée pour le service avant 2009 et pour le service à compter de 2009.

Pour le service à compter de 2009

|

Âge à la cessation d'emploi

| 65

|

64

|

63

|

62

|

61

|

60

|

59

|

58

|

57

|

56

|

55

|

Réduction du montant de la rente

| 0

|

0

|

0

|

0

|

- 4 %

|

- 8 % |

- 12 % |

- 16 %

|

- 20 %

|

- 24 %

|

- 28 % |

Dans un régime à prestations déterminées, le montant de la rente est fixé à l'avance selon une formule précise. Cette formule correspond généralement à un pourcentage du salaire multiplié par les années de service reconnues par le régime. Pour en savoir davantage, consultez la page

Régime à prestations déterminées.

Retenues d'impôts applicables en cas de remboursement au comptant

Des retenues d'impôt à la source doivent être effectuées lorsqu'il y a un remboursement monétaire, par exemple, en cas de cessation de participation. Ces retenues sont exprimées en pourcentage et varient selon le montant du remboursement. Le montant exact d'impôt à payer sera déterminé lors de la production de votre déclaration de revenus de l'année du remboursement.

Pour les participants habitant au Québec :

Montant remboursé

|

Impôt provincial | Impôt fédéral

| Impôt total

| 5 000 $ ou moins

| 14 %

| 5 %

| 19 %

| Plus de 5 000 $ et jusqu'à 15 000 $

| 19 %

| 10 %

| 29 %

| Plus de 15 000 $

| 19 %

| 15 %

| 34 %

|

Pour les participants habitant ailleurs au Canada :

Montant remboursé

|

Impôt | 5 000 $ ou moins

| 10 %

| Plus de 5 000 $ et jusqu'à 15 000 $

| 20 %

| Plus de 15 000 $

| 30 %

|

Valeur de la rente

La valeur de la rente correspond au montant de capital requis, au moment de l'évaluation, pour qu'il y ait suffisamment d'argent afin de payer le montant de rente promis, au moment de la retraite. Elle est influencée principalement par les caractéristiques de la rente du Régime, votre âge, votre salaire et par des paramètres économiques, notamment les taux d'intérêt. Si vous quittez le Mouvement Desjardins avant vos 55 ans et que vous transférez vos droits, le régime vous assure de récolter au moins 175 % de vos cotisations régulières avec intérêts (pour votre participation à compter de 2009). S'il y a lieu, l'acquittement de vos droits est effectué en proportion du ratio de solvabilité du Régime. La valeur d'une rente est susceptible de subir des variations importantes.

Pour connaître la valeur estimative de votre rente, vous pouvez consulter votre relevé annuel du RRMD, disponible via votre dossier sécurisé du RRMD.

|